5 kwietnia 2024

Pożyczka dla firm i przedsiębiorców. Pozabankowe finansowanie dla biznesu

Każda osoba, która chce otrzymać kredyt lub pożyczkę na dowolny cel, a nawet sprzęt AGD czy RTV na raty, powinna szczególną uwagę zwrócić na wskaźnik RRSO. Porównując właśnie ten parametr w poszczególnych instytucjach finansowych najłatwiej wybrać najkorzystniejszą ofertę. Wciąż jednak wielu klientów banków nie wie, co dokładnie oznacza RRSO. Mimo że nierzadko słyszy się o nim na przykład w reklamach banku. Co to jest RRSO i jak wpływa na koszt kredytu? Podpowiadamy.

Podczas przeglądania ofert kredytów, zwróć uwagę na ich parametry. To od nich zależy, czy propozycja jest najlepiej dopasowana do Twoich potrzeb. Wśród tych informacji znajdziesz takie, które dotyczą kosztów zobowiązania. Jedną z nich stanowi RRSO. Co to jest, jak obliczyć wartość wskaźnika i dlaczego ma tak duże znaczenie?

Jeśli chcesz otrzymać kredyt, jedną z kluczowych informacji, które powinny Cię zainteresować, jest całkowity koszt zobowiązania. Dzięki Rzeczywistej Rocznej Stopie Oprocentowania (RRSO) łatwiej wybierzesz najkorzystniejsze oferty. RRSO to wskaźnik wyrażony w procentach, który pokazuje, ile wynosi całkowity koszt zobowiązania w ujęciu rocznym w stosunku do całej kwoty kredytu. Uwzględnia on wszystkie opłaty związane z zobowiązaniem.

Jeśli RRSO wynosi 120%, oznacza to, że klient musi oddać bankowi czy firmie pożyczkowej 120% przyznanej mu kwoty w stosunku rocznym. RRSO obejmuje następujące opłaty:

RRSO zostało w Polsce wprowadzone Ustawą o kredycie konsumenckim (Dz.U.2011, nr 126, poz.715).

Wiesz już, co to znaczy RRSO. Dzięki temu wskaźnikowi konsumenci mogą łatwiej porównać, który produkt jest najbardziej opłacalny. Zamiast analizować wiele parametrów zobowiązania, na podstawie tego jednego widzą, który kredyt jest najtańszy. Czy jednak banki i firmy muszą podawać RRSO? Tak, gdyż wymusza to na nich Ustawa o kredycie konsumenckim oraz Ustawa o kredycie hipotecznym.

RRSO należy podawać nie tylko w umowach kredytowych, ale również reklamach. Jeśli zdarza Ci się je oglądać, to z pewnością zauważysz, że pojawia się w nich ten wskaźnik.

Te dwa pojęcia są często mylone, a tymczasem nie oznaczają tego samego. Jeśli tak będziesz interpretować ten wskaźnik, możesz mylnie ocenić oferty – źle je porównać. RRSO obrazuje całkowity koszt kredytu, a oprocentowanie jest tylko jednym z kosztów, które pojawiają się przy tym zobowiązaniu. Ten drugi wskaźnik również podawany jest w procentach i wskazuje, ile wyniosą odsetki w skali roku. Wylicza się go od kapitału kredytu, który pozostaje do spłaty. Z czasem część odsetkowa staje się coraz mniejsza ze względu na spłatę kolejnej części kapitału.

Przeglądając oferty kredytów i pożyczek, możesz trafić na takie, w których RRSO wynosi kilka procent, ale też na takie, gdzie jest to kilkaset procent. Jego wysokość zależy od wielu czynników, takich jak:

Wydaje Ci się, że firma nie może pożyczyć pieniędzy za darmo? Okazuje się, że to jest możliwe. Część proponuje klientom pierwszą pożyczkę za darmo. Jeśli wnioskujesz o zobowiązanie w danej firmie po raz pierwszy, to bardzo prawdopodobne, że jej RRSO wyniesie 0%. Co w praktyce oznacza pożyczka z RRSO 0%? Oddajesz dokładnie tyle, ile pożyczysz, ale tylko wtedy, gdy spełnisz warunki promocji. Musisz zwrócić pożyczoną kwotę w terminie – przeważnie miesięcznym. Na takiej zasadzie, bez kosztów, pożyczysz do kilku tysięcy złotych. Jeśli nie dotrzymasz terminu, możesz zapłacić odsetki ustawowe i ponieść inne koszty m.in. działań windykacyjnych.

Oczywiście najlepiej, gdy wynosi 0%, gdyż wtedy zwracasz dokładnie taką kwotę, jaką pożyczysz. W praktyce niewiele jest takich ofert. Zróżnicowanie pod względem wysokości RRSO jest ogromne – przeważnie od kilku po kilkaset procent. Jeśli porównujesz wysokość wskaźnika dla różnych ofert, upewnij się, że bierzesz pod uwagę zobowiązania o takich samych parametrach – tę samą kwotę, czas spłaty i ewentualne produkty dodatkowe. Wtedy rzeczywiście RRSO pokaże, która propozycja jest najtańsza.

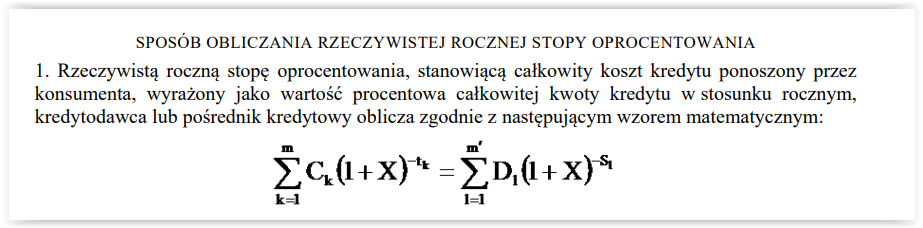

Teoretycznie wysokość wskaźnika możesz obliczyć na własną rękę. Wzór na RRSO znajduje się w załączniku nr 4 ustawy o kredycie konsumenckim:

Wygląda przerażająco? Potraktuj go jako ciekawostkę. Nie musisz być wybitnym matematykiem, żeby ustalić, ile wynosi RRSO – wysokość wskaźnika znajdziesz w opisach poszczególnych ofert. Natomiast cenna może być informacja, co oznaczają poszczególne znaki z powyższego wzoru. Jak wynika z ustawy:

Jak widzisz, to skomplikowane. Na szczęście nie musisz wyliczać RRSO samodzielnie.

Najwygodniejszym sposobem na wyliczenie wysokości wskaźnika jest skorzystanie z kalkulatora RRSO. Wyliczmy go jednak dla przykładowego zobowiązania. To prosty przykład wskazujący na podstawowe czynniki, które wpływają na RRSO:

RRSO zobowiązania o takich parametrach wynosi 10,47%.

Bezdyskusyjnie najtańszy kredyt to ten, który ma najniższe RRSO, ale to wcale nie oznacza, że ten produkt musi być dla Ciebie najlepszy. Możesz mieć konkretne priorytety. Znaczenie mają różne czynniki i Twoje oczekiwania. Po pierwsze: na jak długo chcesz rozłożyć spłatę? Nie każda instytucja ma te same warunki. Po drugie: jakiej potrzebujesz kwoty? Po trzecie: ile trwają formalności, tzn. po jakim czasie uzyskasz wypłatę środków? Po czwarte: zdolność kredytowa. Każda instytucja może wyliczyć inną kwotę, jaką maksymalnie może Ci przyznać. Po piąte: wymagania. Firmy pożyczkowe mają mniejsze niż banki. Zatem RRSO jest ważne, ale nie zawsze będzie dla Ciebie priorytetowe.

Wysokość wskaźnika zależy od wielu czynników. Jak już wiesz, im dłuższy okres spłaty zobowiązania, tym niższe RRSO, ale to niekoniecznie dobry sposób, gdyż spowoduje, że wzrosną całkowite koszty kredytu. Przede wszystkim korzystaj ze zgromadzonych przez nas danych i porównuj oferty o takich samych parametrach pod względem wysokości RRSO. W przypadku zobowiązań długoterminowych, np. kredytu hipotecznego, możesz spróbować negocjować. Poza tym obserwuj, jak z czasem zmieniają się warunki ofert na rynku. Możliwe, że w przyszłości opłacalne będzie refinansowanie, czyli przeniesienie kredytu do innego banku. W pewnych przypadkach może Ci to przynieść spore oszczędności.

Pamiętaj, ze zaciąganie zobowiązań finansowych wiąże się z ryzykiem. Rzadko kiedy pożyczkobiorcy lub kredytobiorcy biorą pod uwagę na przykład ryzyko stopy procentowej.