Szybka pożyczka

na raty przez internet.

Weź bezpiecznie pożyczkę ratalną w kilku krokach!

i okres pożyczki

formularz online

pieniądze na konto

Opinie zadowolonych klientów

Ile chcesz pożyczyć?

Najczęstsze pytania

Jesteśmy agregatorem pożyczkowym, gwarantującym najwyższą jakość usług w segmencie pożyczek online. Serwis pozyczka-ratalna.pl pośredniczy między klientem, a firmami pożyczkowymi. Twój wniosek trafia do instytucji, która najlepiej odpowiada Twoim potrzebom. Dzięki temu jesteśmy w stanie przedstawić Ci najlepiej dopasowaną ofertę.

Dzięki temu, że Twój wniosek trafia do wielu instytucji pożyczkowych, szansa na pozytywne rozpatrzenie wniosku wzrasta. Oferty są dopasowane do potrzeb i możliwości konkretnego klienta. Mimo tego nie możemy zagwarantować, że każdy otrzyma satysfakcjonującą propozycję pożyczki.

Aby wnioskować o pożyczkę potrzebny jest dokument umożliwiający weryfikację tożsamości. Może to być na przykład dowód osobisty lub paszport. Niektórzy pożyczkodawcy wymagają również dokumentu potwierdzającego dochody klienta.

Oferta pożyczki jest skierowana do osób które:

– mają od 18 do 80 lat

– mieszkają na stałe na terenie Polski

– posiadają stały i udokumentowany dochód w Polsce

– posiadają aktywny rachunek bankowy

– mają wystarczającą zdolność kredytową

Wniosek o pożyczkę jest krótki i bardzo prosty. Jego wypełnianie powinno Ci zająć od kilku do kilkunastu minut.

Poradnik pożyczkobiorcy

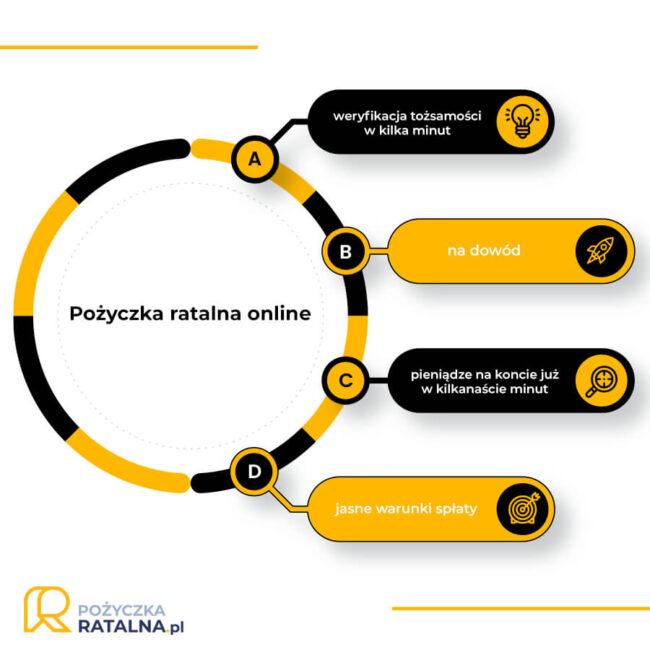

Na czym polega pożyczka ratalna online i dlaczego warto z niej skorzystać?

Złożenie wniosku nie zajmie Ci dużo czasu, a kwotę i wszelkie dodatkowe koszty pożyczki możesz wygodnie sprawdzić, korzystając z powyższego kalkulatora. Wniosek wypełnisz wygodnie online bez wychodzenia z domu. Uzyskanie pożyczki ratalnej wymaga jedynie posiadania ważnego dowodu osobistego i dobrego połączenia z internetem. Składając wniosek, nie musisz przedstawiać zaświadczenia o dochodach ani żadnych innych dodatkowych dokumentów. Procedura jest prosta, a na każdym etapie możesz liczyć na pomoc ekspertów. Na potwierdzenie powyższych słów zacytujemy jedną z ostatnich opinii naszych klientów:

Zawsze doskonale radziłem sobie z finansami, jednak w ostatnim czasie podupadłem na zdrowiu, przez co zaniedbałem bieżące zobowiązania. Ta sytuacja mnie nie zmartwiła, ponieważ pomyślałem, że wezmę kredyt gotówkowy i szybko podreperuje nadwyrężone finanse. Okazało się, że nie mam zdolności kredytowej i bank odrzucił mój wniosek. Jako przyczynę wskazano kilka chwilówek, które aktualnie posiadam i spłacam z niewielkim opóźnieniem. Po otrzymaniu odmowy nie przestałem szukać atrakcyjnych ofert i w ten oto sposób trafiłem na tanią pożyczkę ratalną online

Jak złożyć wniosek o pożyczkę?

Wypełnienie i wysłanie wniosku o tanią pożyczkę pozabankową zajęło mi dosłownie kilka minut. Dlatego teraz chcę Ci pokazać jak sprawnie przejść przez wymagane formalności.

- Skorzystaj z dostępnego na stronie kalkulatora i ustal wysokość pożyczki oraz wskaż interesujący Cię termin spłaty.

- Sprawdź, jak kształtują się koszty spłaty. Jeśli oferta Ci odpowiada, to zatwierdź wszystkie zgody i kliknij “Złóż wniosek”.

- Wypełnij formularz poprzez podanie poprawnych danych osobowych i uzupełnij kilka informacji na temat Twojej sytuacji finansowej.

- Wyślij wypełniony wniosek i dokończ weryfikację tożsamości. Możesz to zrobić za pośrednictwem specjalnej aplikacji lub korzystając z przelewu ekspresowego.

- Po weryfikacji tożsamości musisz poczekać na decyzję pożyczkodawcy, który może zatwierdzić lub odrzucić Twój wniosek. W przypadku pozytywnego rozstrzygnięcia, pieniądze z pożyczki powinny pojawić się na Twoim koncie w przeciągu zaledwie 15 minut.

Oferta pożyczki ratalnej – najważniejsze informacje

Pożyczka ratalna to doskonały sposób na uzyskanie dodatkowych środków finansowych. Korzystając z oferty instytucji pozabankowych, możesz liczyć na:

- załatwienie wszystkich formalności online,

- weryfikację tożsamości przez przelew groszowy lub bezpośrednio przez konto bankowe,

- wydanie decyzji na podstawie informacji pozyskanych z dowodu osobistego,

- czas oczekiwania na decyzję od kilku minut do godziny,

- przesłanie umowy w formie elektronicznej na adres e-mail,

- otrzymanie pieniędzy nawet w ciągu kilkunastu minut od uzyskania pozytywnej decyzji kredytowej (pamiętaj, że czas, realizacji przelewu zależy również od banku, w którym masz założone konto).

Szybka pożyczka ratalna bez zaświadczeń – jak to działa?

Zaletami pozabankowej pożyczki ratalnej są przede wszystkim brak konieczności przedstawienia dodatkowych zaświadczeń od pracodawcy i krótki czas oczekiwania na środki finansowe. Firmy udzielające ekspresowych kredytów online robią wszystko, aby w jak największym stopniu ułatwić klientom złożenie wniosku. Dlatego często nie wymagają podawania informacji o dochodach, umowie z pracodawcą lub innych szczegółach zatrudnienia. W efekcie cała procedura ubiegania się o pożyczkę ratalną trwa około 15 minut.

Jedyne informacje, jakie musisz podać, aby Twój wniosek został rozpatrzony to dane osobowe, kontaktowe i adresowe oraz numer i seria dowodu osobistego. Przy czym pamiętaj, że w przypadku pożyczki ratalnej na oświadczenie formularz zostanie rozszerzony o kilka dodatkowych pól.

Jakie dane trzeba podać w formularzu?

Na tym etapie zapewne zastanawiasz się, jakie dane będziesz musiał podać w formularzu. Pożyczkodawcy poproszą Cię o udostępnienie podstawowych informacji na temat wysokości Twojego miesięcznego dochodu i bieżących wydatków. Niekiedy wniosek może zawierać również rubrykę, w której trzeba wskazać, ile osób masz na utrzymaniu lub, czy masz jeszcze inne nieuregulowane zobowiązania finansowe. Te wszystkie informacje są niezbędne, aby firma pożyczkowa była w stanie określić Twoją zdolność kredytową. Niektóre osoby w swoich oświadczeniach podają fałszywe dane, dlatego w uzasadnionych przypadkach pożyczkodawca może Cię poprosić o podanie danych pracodawcy lub przesłanie wyciągów bankowych z ostatnich kilku miesięcy.

Jeśli chcesz otrzymać pozytywną decyzję kredytową, to poza uzupełnieniem danych dotyczących Twoich finansów musisz jeszcze przekazać instytucji pozabankowej takie informacje jak:

- dane osobowe,

- dane kontaktowe i adresowe,

- numer i serię dowodu osobistego.

Wypełniając wniosek, nie możesz też zapomnieć o podaniu numeru rachunku bankowego, na który mają zostać przelane środki finansowe. Bez tej informacji pożyczkodawca nie będzie mógł udzielić Ci kredytu.

Jakie źródła zarobków akceptują firmy oferujące pożyczki ratalne na dowód?

Jeśli się martwisz, że nie będziesz w stanie właściwie udokumentować źródła swoich dochodów, to mam dla Ciebie dobrą wiadomość. Firmy pozabankowe nie podchodzą tak rygorystycznie do tej kwestii. W przeciwieństwie do banków nie wymagają, aby klient posiadał stałe źródło dochodów wynikające z tytułu umowy o pracę na czas określony lub na czas, w jakim powinno nastąpić spłacenie zadłużenia. Pożyczkodawcy są bardziej elastyczni i akceptują takie źródła dochodów jak:

- umowa o pracę,

- renta,

- emerytura,

- umowa o dzieło,

- umowa zlecenie,

- własna działalność gospodarcza,

- działalność rolnicza,

- praca dorywcza,

- lub inne dochody niewynikające z wykonywanej pracy.

Co ważne, w niektórych przypadkach firmy udzielające pożyczek ratalnych rezygnują ze sprawdzania historii kredytowej klienta w BIK, dzięki czemu zyskasz szansę na otrzymanie kredytu pomimo posiadania negatywnych wpisów.

Kiedy warto wybrać pożyczkę bez zaświadczeń na raty?

Pożyczka bez zaświadczeń na raty to korzystne rozwiązanie, które może się sprawdzić w wielu sytuacjach. Jeśli zastanawiasz się, czy powinieneś ją wybrać, to w pierwszej kolejności przyjrzyj się budżetowi domowemu. Wysokość kredytu musi być adekwatna nie tylko do Twoich oczekiwań, ale także do indywidualnych możliwości finansowych. Dlatego przed wysłaniem wniosku przeanalizuj swoją sytuację i sprawdź, w jakim terminie będziesz w stanie bez trudu zwrócić należność.

Pożyczkodawcy dokładnie określają, jaka jest minimalna i maksymalna kwota pożyczki ratalnej online. Na podstawie tych informacji z łatwością ustalisz, jaka kwota Cię interesuje. Dodatkowym kryterium powinien być czas spłaty zadłużenia. Instytucje pozabankowe udzielają kredytów na okres nie dłuższy niż 48 miesięcy. Pamiętaj, że im dłużej będziesz spłacać zobowiązanie, tym wyższe będą odsetki. Jeśli chcesz obniżyć koszty związane z uzyskaniem pożyczki ratalnej, to wybierz krótszy termin spłaty i pamiętaj, aby dokonywać wpłat w ustalonym terminie. Wówczas nie zostaniesz obciążony dodatkowymi opłatami i szybko zrealizujesz wszystkie powzięte przez Ciebie plany.

Przed wysłaniem wniosku, koniecznie sprawdź informacje zawarte w regulaminie, umowie ratalnej oraz w sekcji Pytania i odpowiedzi. Cenne wskazówki znajdziesz również w formularzu informacyjnym. Doskonałym sposobem na poznanie szczegółów oferty jest także skorzystanie z wirtualnego kalkulatora. Wybierz pożądaną kwotę i dogodny termin spłaty, a w ciągu kilku sekund otrzymasz informację na temat wysokości opłat obowiązujących w danej firmie.

Co to jest RRSO?

Pożyczka ratalna to świetna opcja, dzięki której z łatwością poradzisz sobie z wyzwaniami dnia codziennego. Jednak zanim podpiszesz umowę, zwróć uwagę na wysokość RRSO. Jest to współczynnik Rzeczywistej Rocznej Stopy Oprocentowania, który określa całkowitą wartość kosztów, jakie klient będzie musiał ponieść, gdy zdecyduje się na wzięcie pożyczki ratalnej przez internet. Informacja o wysokości RRSO zwykle jest podawana przez instytucje pozabankowe, które dokonują niezbędnych obliczeń, bazując na rzetelnych i sprawdzonych danych. W zależności od oferty możesz się spotkać z dwoma terminami RRSO i RSO. Oba wskaźniki nie są tożsame, a ich wartości mogą się znacząco między sobą różnić. RSO informuje klienta jedynie o kosztach odsetek. Wpływ na ich wysokość ma przede wszystkim kwota udzielonej pożyczki.

Koszty, które są brane pod uwagę przy ustalaniu RRSO pożyczki online to między innymi:

- odsetki,

- prowizja za udzielenie pożyczki,

- ubezpieczenie,

- opłata administracyjna,

- opłata przygotowawcza,

- a w niektórych przypadkach również opłata rejestracyjna.

Aby obliczyć RRSO, firma pożyczkowa musi wziąć pod uwagę koszty odsetkowe i te niezwiązane z odsetkami. W efekcie klient uzyska kompleksową informację o wszystkich opłatach i na tej podstawie będzie mógł podjąć korzystną dla siebie decyzję.

Odsetki a oprocentowanie pożyczki ratalnej – ile wynoszą maksymalne koszty pożyczki?

Osoby, które rozważają wzięcie pożyczki ratalnej, często obawiają się wysokich odsetek. Jest to podstawowy koszt kredytu, który nalicza się przez cały czas trwania umowy, a jego wartość w dużej mierze zależy od obowiązującego oprocentowania.

Jednak te obawy są bezpodstawne, ponieważ zarówno pożyczki online, jak i ich koszty są regulowane prawnie. Oprocentowanie może się zmieniać wraz ze zmianą wysokości stopy referencyjnej, która jest określana przez Radę Polityki Pieniężnej. W lutym 2023 roku maksymalne koszty pożyczki nie mogą wynieść więcej niż 20,5%. Zapisy, które regulują sposób wyliczania tej wartości, są zawarte w specjalnej ustawie antylichwiarskiej. Ponadto firmy pożyczkowe nie mogą proponować oprocentowania, które przekracza dwukrotność sumy stopy referencyjnej i 3,5 punktów procentowych.

W tym miejscu warto podkreślić, że zmiana stopy oprocentowania nie jest zależna od instytucji pozabankowych, a jedynie od niezależnych organów państwowych. Rada Polityki Pieniężnej dokłada wszelkich starań, aby nie podwyższać stóp procentowych, jeśli nie ma takiej konieczności. Jednak nawet gdyby doszło do zmiany stopy referencyjnej, to nie powinna ona drastycznie wpłynąć na wysokość rat, ponieważ większość opłat stanowią koszty pozaodsetkowe.

Pamiętaj też, że ustawa antylichwiarska (Dz.U. poz. 1357 z dn. 5 sierpnia 2015 r.) powstała po to, aby chronić interesy klientów. Ten akt prawny został znowelizowany w 2016 roku, dzięki czemu firmy pożyczkowe nie mogą już wprowadzać dowolnie ustalonych przez siebie kosztów. W efekcie ryzyko nadużyć zostało ograniczone do minimum, a klienci mogą bezpiecznie brać pożyczki od instytucji pozabankowych.

Pozostałe opłaty za pożyczki ratalne pozabankowe

Ważnym elementem opłat za pożyczkę ratalną są pozaodsetkowe koszty kredytu. Ustawa antylichwiarska również określa, jak wysoki może być ten parametr, aby produkt finansowy mógł spełniać wszelkie normy prawne. Zgodnie z tymi zapisami, pożyczki ratalne są uregulowanym prawnie źródłem pieniędzy. Suma pozostałych kosztów nie może przekraczać 25% kwoty kredytu. Do tej wartości dodaje się jeszcze 30% za każdy rok pożyczki, przy czym, jeżeli zobowiązanie jest udzielane na kilka lat, to wysokość kosztów pozaodsetkowych nie może przekroczyć 100% całkowitej kwoty pożyczki.

W trosce o dobro klientów firmy pożyczkowe dokładnie weryfikują wszystkie podane informacje, zanim podejmą decyzję o przyznaniu lub odrzuceniu wniosku. Ta czynność nie jest tożsama z oceną zdolności kredytowej osoby, która chce uzyskać pozabankową pożyczkę ratalną. A w jaki sposób przebiega taka weryfikacja? Firmy pożyczkowe korzystają z nowoczesnych technologii, aby bezpiecznie sprawdzić wrażliwe dane bez narażania klientów na jakiekolwiek nieprzyjemności. W tym celu poza potwierdzeniem danych zawartych w dowodzie osobistym stosuje się również inne metody.

Weryfikacja telefoniczna

Weryfikacja telefoniczna to tradycyjna metoda, którą wykorzystuje sie do sprawdzenia poprawności danych zawartych we wniosku o pożyczkę ratalną. Instytucje pozabankowe umożliwiają klientom wybranie tego rozwiązania spośród kilku różnych opcji. We wniosku musisz podać numer telefonu, pod którym będziesz dostępny. Rozmowa telefoniczna polega na zadawaniu pytań, dzięki którym firma pożyczkowa może sprawdzić, czy podane we wniosku dane są prawdziwe. Jeśli weryfikacja przebiegnie pomyślnie, to klient otrzyma pożyczkę ratalną bez konieczności przedstawiania zaświadczenia o zatrudnieniu.

Weryfikacja tożsamości przez przelew

Tożsamość klienta można również potwierdzić za pośrednictwem przelewu bankowego. Ten sposób jest bardzo szybki i skuteczny, a co najważniejsze nie wymaga przesłania skanu dowodu osobistego. A na czym polega weryfikacja tożsamości przez przelew? Firma pożyczkowa poprosi Cię o wykonanie tradycyjnego przelewu bankowego, aby porównać dane zawarte na przelewie z danymi, które podałeś we wniosku. Kwota, na którą będzie opiewał przelew zwykle jest niewielka i może wynosić 1 gr, 10 gr lub złotówkę. Jej wysokość będzie uzależniona od preferencji firmy, która udziela Ci kredytu. Ważne, aby przelew wysłać jak najszybciej, ponieważ każda zwłoka automatycznie wydłuża czas oczekiwania na przyznanie pożyczki.

Podczas weryfikacji pożyczkodawca sprawdza nie tylko Twoje dane osobowe, ale także numer rachunku bankowego, na który w przyszłości zostaną wysłane pieniądze z pożyczki. Czas potrzebny na analizę informacji będzie uzależniony od szybkości księgowania transakcji przez Twój bank. Jeśli posiadasz konto w tej samej placówce, co firma pożyczkowa, to możesz liczyć na ekspresowe rozpatrzenie Twojego wniosku. W innym wypadku warto rozważyć skorzystanie z alternatywnych metod weryfikacji.

Aplikacje do weryfikacji – pożyczki ratalne bez przelewania grosza

Firmy pożyczkowe prowadzą weryfikację tożsamości z wykorzystaniem najnowszych technologii. W takim wypadku sprawdzenie danych zawartych we wniosku o pożyczkę ratalną może się odbyć bez konieczności wykonania groszowego przelewu. Ten sposób umożliwia natychmiastową weryfikację i jest bardzo opłacalny dla obu stron.

Jeśli chcesz wybrać tę metodę sprawdzenia danych osobowych, to wypełnij formularz wnioskowania i wybierz aplikację, za pomocą której firma pożyczkowa będzie mogła potwierdzić Twoją tożsamość lub skorzystaj z przycisku “Weryfikacja natychmiastowa”. Kolejnym krokiem będzie wskazanie banku, w którym posiadasz konto i zalogowanie się do bankowości internetowej. Następnie musisz poczekać, aż aplikacja skończy sprawdzać Twoje dane. System, z którego najczęściej korzystają firmy pozabankowe to Kontomatik, aplikacja KontoConnect lub Instalator. Niektóre aplikacja poza weryfikacją tożsamości mogą także wstępnie ocenić zdolność kredytową klienta, co znacznie przyspiesza wydanie decyzji o przyznaniu pożyczki ratalnej przez internet.

Wniosek online o szybkie pożyczki na raty

Pożyczka ratalna online to wygodne rozwiązanie dla zapracowanych osób, które na co dzień nie mają czasu, aby odwiedzać placówki finansowe i wypełniać stos dokumentów. Ta nowoczesna oferta umożliwia wzięcie atrakcyjnego kredytu bez wychodzenia z domu. Jest to prawdziwa rewolucja na rynku pożyczek, dzięki której znacząco zwiększa się komfort i bezpieczeństwo klientów.

Firmy pożyczkowe prężnie działają w internecie. Efektem tej pracy są nowoczesne portale internetowe, formularze online i dedykowane aplikacje, za pomocą których szybko otrzymasz potrzebne środki finansowe. Z oferty instytucji pozabankowych może skorzystać każdy użytkownik, który posiada urządzenie z dostępem do internetu. Zastosowane procedury są bardzo intuicyjne i nie wymagają zaawansowanej znajomości obsługi komputera. Jeśli mimo to będziesz potrzebować pomocy, to zawsze możesz się skontaktować z konsultantem, który krok po kroku wyjaśni Ci wszystkie procedury.

Pożyczki ratalne – termin i forma spłaty

Pożyczki ratalne to jeden z wielu produktów, który znajduje się w ofercie firm pożyczkowych. Maksymalna wartość kredytu jest odgórnie ustalana przez daną instytucję finansową. Najdłuższy termin spłaty zwykle nie wynosi więcej niż 48 miesięcy. Jeśli wybierzesz właśnie taki okres, to zostaniesz zobowiązany do wpłaty 48 rat w określonych odstępach czasowych. Przelew musisz wysłać na konto wskazane przez pożyczkodawcę, a przekroczenie wyznaczonego terminu może się wiązać z nałożeniem dodatkowych obciążeń finansowych.

Pamiętaj, że terminy spłat pozabankowych pożyczek ratalnych zwykle są znacznie dłuższe od popularnych chwilówek, ale jednocześnie będą krótsze niż w przypadku tradycyjnych kredytów. Dlatego pożyczki na raty nie będą dobrym rozwiązaniem dla tych osób, które nie mogą oddać całej kwoty wraz z odsetkami po upływie 30 dni.

Kwota pożyczki na raty online

Pożyczki na raty online to atrakcyjna opcja, dzięki której możesz zyskać wyższą kwotę kredytu niż w przypadku chwilówek. Z takiej formy dofinansowanie chętnie korzystają osoby, które czeka duży, jednorazowy wydatek taki jak remont mieszkania, zakup lodówki czy naprawa samochodu. Jednak w przypadku większych kwot, warto rozważyć też adekwatnie dłuższy termin spłaty. A jak duże dofinansowanie możesz otrzymać? Składając wniosek o pożyczkę ratalną, klient będzie mógł się ubiegać nawet o 60 000 zł. Niestety w takim wypadku często nie ma możliwości skorzystania z oferty promocyjnej.

Warto podkreślić, że wybierając pożyczkę ratalną online, możesz liczyć na podobne kwoty minimalne jak w przypadku chwilówek. Różnica polega na tym, że długoterminowa pożyczka jest zdecydowanie wygodniejsza do spłaty, ponieważ klient nie musi szybko zwrócić całej kwoty. Tego rodzaju pożyczki są dostępne wyłącznie, jeśli zdecydujesz się na otrzymanie pieniędzy przelewem. Pożyczki ratalne gotówkowe są oferowane głównie przez stacjonarnych pożyczkodawców, przez co warunki ich uzyskania są nieco odmienne. Pamiętaj jednak, że przelaną kwotę z pożyczki ratalnej online możesz bez problemu wypłacić w najbliższym bankomacie lub możesz ją też wypłacić bez konta bankowego, jeśli wybierzesz opcję wypłaty pożyczki przez czek GIRO.

Firmy pożyczkowe wychodzą naprzeciw klientom i oferują im także możliwość skorzystania z wakacji od spłaty. Jeśli dopadnie Cię kryzys finansowy, to będziesz mógł przesunąć termin wpłacenia raty na kolejny miesiąc. Jest to bardzo atrakcyjne rozwiązanie, dzięki któremu łatwo zapanujesz nad swoimi finansami.