5 kwietnia 2024

Pożyczka dla firm i przedsiębiorców. Pozabankowe finansowanie dla biznesu

Część pożyczkodawców wykorzystywała, i nadal wykorzystuje, trudną sytuację finansową swoich klientów. Firmy i nie tylko one pożyczają im środki na bardzo wysoki procent, żądając opłat dodatkowych, co w ostateczności prowadzi do pogłębienia ich problemów. Ustawa antylichwiarska ma zapobiegać nadużyciom podmiotów oferujących pożyczki na wysoki procent. 18 grudnia 2022 roku weszły w życie nowe przepisy w tym zakresie. Co się zmieniło?

Lichwa to zobowiązania na bardzo wysoki procent. Jej ofiarą padały przede wszystkim osoby, które otrzymywały odpowiedź odmowną na wniosek o kredyt w banku. Taka pożyczka opiera się na wysokim oprocentowaniu i kosztownych opłatach. Dochodzi tutaj do czerpania korzyści z trudnej sytuacji finansowej dłużnika. Przeważnie takie osoby potrzebują pilnie środków np. na leczenie czy też ratowanie upadającej firmy. Lichwa jest nie tylko nieetyczna, ale również stanowi przestępstwo, za które grozi do 3 lat pozbawienia wolności. Zgodnie z art. 304 Kodeksu karnego:

Kto, wyzyskując przymusowe położenie innej osoby fizycznej, prawnej albo jednostki organizacyjnej niemającej osobowości prawnej, zawiera z nią umowę, nakładając na nią obowiązek świadczenia niewspółmiernego ze świadczeniem wzajemnym, podlega karze pozbawienia wolności do lat 3.

Pożyczki bez BIK i ogólnie wszystkie zobowiązania, w których oczekiwania w stosunku do klientów są ograniczone, to produkty, z których chętnie korzystają osoby zadłużone. Nie mają szans na kredyt w banku, dostają też negatywne odpowiedzi z parabanków, które jednak nie przyznają pieniędzy każdemu. Kolejne zobowiązania prowadzą do spirali zadłużenia. Z raportu przygotowanego przez Krajowy Rejestr Długów, opublikowanego pod koniec 2021 roku, wynika, że blisko 600 tys. dłużników, którzy widnieją w KRD, zostało do niego zgłoszonych przez co najmniej 3 wierzycieli. Każda kolejna pożyczka może być przyczyną wpadnięcia we wspomnianą spiralę zadłużenia. To oznacza, że dana osoba spłaca jedno zobowiązanie kolejnym i z czasem bardzo trudnym okazuje się wyjście na prostą.

Lichwiarskie pożyczki były jedną z przyczyn takich problemów. Dla wielu dłużników skorzystanie z zobowiązania na bardzo wysoki procent okazywało się jedynym rozwiązaniem – przynajmniej według nich. To prowadziło do tego, że tracili niemal wszystko.

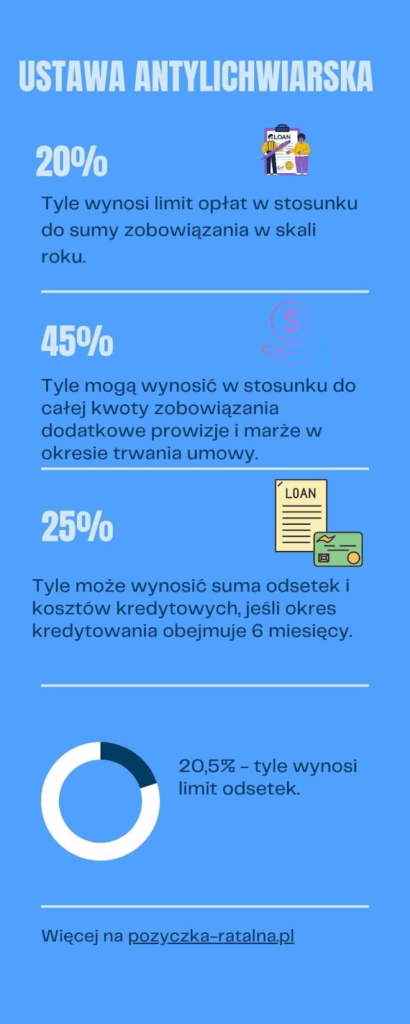

Aby przeciwdziałać takim sytuacjom, obowiązują odpowiednie przepisy. 18 grudnia 2022 roku weszły nowe regulacje w tym zakresie. Zmiana utrudniła działalność lichwiarzom, nałożyła nowe ograniczenia. Przestępcy kusili Polaków pożyczkami bez odsetek, a w praktyce okazywało się, że umowy zawierały liczne koszty dodatkowe. Pojawiały się opłaty za przygotowanie wniosku, umowy, obsługę zobowiązania. W efekcie wielu dłużników nawet nie było w stanie ich spłacić. Główne założenia nowej ustawy antylichwiarskiej są następujące:

Dodatkowe możliwości zyskała Komisja Nadzoru Finansowego, która ma prawo nakładać na instytucje kary do 15 mln złotych, a na członków zarządów tych instytucji – do 150 tys. zł. Nowe zasady powinny spełnić swoją funkcję – prawdopodobnie skala lichwy zdecydowanie się zmniejszy, klienci będą lepiej chronieni. Z drugiej strony pożyczkodawcy uważają, że rygorystyczne prawo może przynieść efekt odwrotny do oczekiwanego. Ze względu na nieopłacalność działalności część podmiotów zniknie z rynku, ale popyt wśród potrzebujących pieniędzy nie zmaleje. Co za tym idzie, zdesperowani klienci mogą skusić się na oferty lichwiarzy, którzy działają w szarej strefie. Oczywiście, nadal na rynku będą dostępne pożyczki bez BIG, KRD i ERIF – pod tym względem niewiele się zmieni.

Zarówno maksymalne oprocentowanie kredytów, jak i pożyczek może wynosić tyle samo, czyli dwukrotność odsetek ustawowych. Te odsetki równe są sumie stopy referencyjnej Narodowego Banku Polskiego i 3,5 p.p. Wspomniana stopa wynosi obecnie 6,75%. Ile zatem jest równe maksymalne oprocentowanie pożyczki?

2 x (3,5 p.p. + 6,75 p.p.) = 2 x 10,25% = 20,5%.

Maksymalne oprocentowanie pożyczki nie jest stałe – wzrośnie, jeśli zwiększona zostanie stopa referencyjna NBP.