5 kwietnia 2024

Pożyczka dla firm i przedsiębiorców. Pozabankowe finansowanie dla biznesu

BIK jest to rejestr gromadzący informacje o wszystkich pożyczkobiorcach oraz opóźnieniach związanych ze spłatą zadłużenia. W rejestrze znajduje się każda terminowo wykonana transakcja, dzięki tym informacjom bank weryfikuje rzetelność przyszłego pożyczkobiorcy.

BIK jest to skrót oznaczający Biuro Informacji Kredytowej, czyli rejestr wszystkich dłużników zawierający informacje na temat osób, które zaciągnęły zobowiązania wobec banku oraz parabanków. Jest to także zespół informacji dotyczących opóźnień w spłacie rat oraz aktualnych zobowiązaniach. Na tej podstawie instytucje finansowe oceniają wiarygodność przyszłego pożyczkobiorcy. Przedsiębiorstwo BIK powstało w 1997 roku i od tamtej pory niezmiennie jego zadaniem jest gromadzenie wszystkich informacji dotyczących różnych historii kredytowych, które skutecznie potrafią oszacować zdolność kredytową klientów, a jednocześnie zmniejszając ryzyko kredytowe.

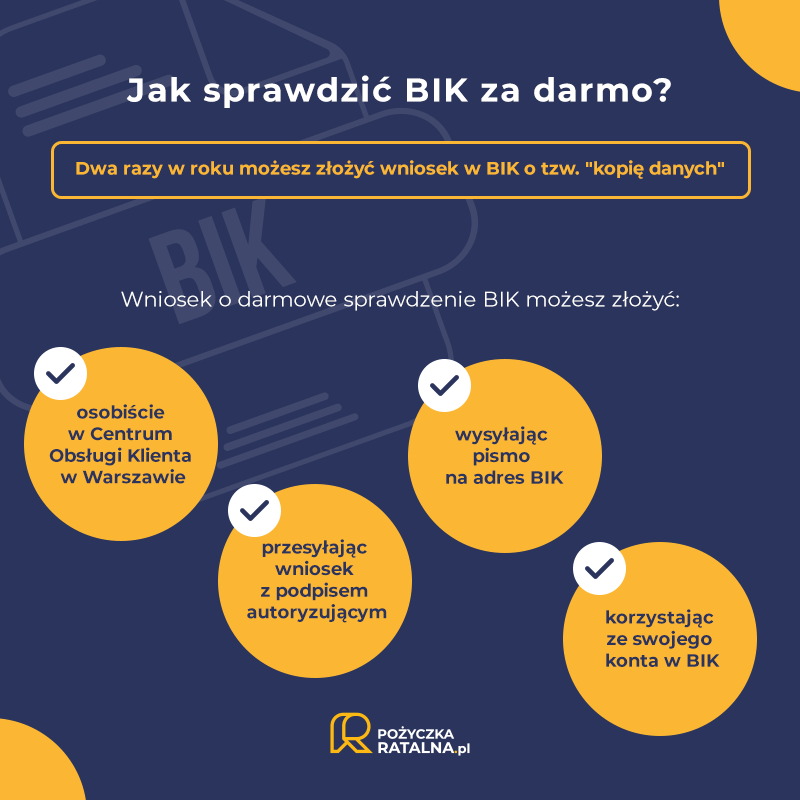

Warto mieć na uwadze, że pobranie raportu z BIK przez klientów indywidualnych dotyczących kopii danych, w których zawarta jest informacja czy dana osoba znajduje się w rejestrze jest możliwe raz na 6 miesięcy. To oznacza, że dwa razy w ciągu roku klient może wnioskować o udostępnienie kopii danych bez konieczności uiszczania opłaty. Jeżeli klient chce szybko uzyskać informacje na temat historii kredytowej w BIK może wnioskować o udostępnienie jednorazowego raportu. Taka usługa jest płatna i kosztuje 39 złotych. W raporcie znajdują się wszystkie informacje dotyczące indywidualnej historii kredytowej. Pozwala to sprawdzić czy posiadane są zobowiązania finansowe wobec banków czy innych instytucji, bądź czy płatnik posiada zaległości w spłacie. Mogą one dotyczyć mandatu lub rachunku.

Raport BIK jest o tyle istotny dla instytucji finansowych oraz banków, ponieważ za pomocą wskaźników wyraża sytuację płatniczą danej osoby i określa ocenę punktową, która ma bardzo duże znaczenie w przypadku rozpatrzenia wniosku kredytowego.

Każdy bank oraz instytucja finansowa ma obowiązek sprawdzenia pożyczkobiorcy w Biurze Informacji Kredytowej. Jest to niezbędne narzędzie, w którym publikowane są informacje dotyczące zaciągniętych zobowiązań wobec pożyczkodawcy. Ponadto znajdują się w raporcie informacje dotyczące zaległości w płaceniu rat. Na tej podstawie pożyczkodawca ma możliwość zweryfikowania pożyczkobiorcy oraz jego historii kredytowej. Weryfikacja klienta odbywa się w przypadku wykazania zainteresowania wzięciem kredytu hipotecznego, a także kredytu gotówkowego. Jest to niezwykle istotne także dla, osób które mają podejrzenia próby wyłudzenia pożyczki na prywatne dane.

Aby sprawdzić informacje zawarte w Biurze Informacji Kredytowej (BIK), należy postępować zgodnie z poniższymi krokami:

Warto pamiętać, że jeśli klient wybierze opcję potwierdzenia tożsamości za pomocą przesyłki listu poleconego, założenie konta może zająć więcej czasu. Będzie wymagać oczekiwania na dostarczenie listu zawierającego kod weryfikacyjny.

Po pomyślnym założeniu konta w BIK, klient ma możliwość wygenerowania raportu oraz korzystania z funkcjonalności oferowanych przez BIK. W ramach tych funkcji można na przykład otrzymywać alerty z powiadomieniami na temat potencjalnego ryzyka wyłudzenia danych lub próby wykorzystania danych klienta w celu uzyskania kredytu. Dodatkowo, BIK oferuje narzędzia do zastrzeżenia dokumentów.

Należy pamiętać, że bez zarejestrowania się w systemie nie ma możliwości uzyskania dostępu do informacji zawartych w raporcie Biura Informacji Kredytowej. Dlatego warto skorzystać z powyższych wskazówek, aby mieć pełny wgląd w swoją historię kredytową i chronić się przed potencjalnymi zagrożeniami związanymi z bezpieczeństwem finansowym.

Po wygenerowaniu raportu należy w odpowiedni sposób zinterpretować dane, które są w nim zawarte. Pojawiają się tam informacje na temat zapytań kredytowych, a także rachunków kredytowych, dzięki takim informacjom można dowiedzieć się czy jakieś banki, bądź inne instytucje sprawdzały płatnika w BIK. Ponadto raport zawiera informacje dlaczego to robiły. Z kolei na przedstawionym zestawieniu będą zawarte informacje dotyczące rachunków kredytowych i zobowiązań finansowych powiązanych z daną osobą. Raport przedstawia aktualne zobowiązania, a także te, które zostały spłacone.

Warto nadmienić, że płatnik oraz jego dane widnieją w rejestrze do 5 lat po zakończeniu spłaty danego zobowiązania. Raport obejmuje informacje o zobowiązaniach przeterminowanych. Znajdziemy informacje dotyczące zobowiązań, które były spłacone poza terminem, bądź nie doszło do ich spłaty. Ta tabela jest miejscem, które determinuje informacje na temat szansy dotyczącej uzyskania nowego kredytu. Należy wiedzieć, że istnieje możliwość wzięcia kredytu lub pożyczki bez sprawdzania w BIK.

Jak można zauważyć istnieje możliwość sprawdzenia czy dany płatnik figuruje w BIK-u. Wystarczy zalogować się do wcześniej utworzonego konta i pobrać raport z informacjami, które określają czy dana osoba znajduje się w rejestrze oraz czy posiada zobowiązania kredytowe u firm, banków czy osób prywatnych.