BIG-i, czyli biura informacji gospodarczej, to instytucje, które powołano, aby gromadziły dane na temat podmiotów i ich zadłużenia. Dzięki nim możesz sprawdzić czy przedsiębiorstwo, z którym zamierzasz współpracować, rzetelnie reguluje zobowiązania. Zmniejszysz ryzyko przyjmowania zleceń od kogoś, kto nie będzie płacić w terminie. Czy możesz sprawdzić się w BIG-ach wpisy, które dotyczą Ciebie?

Co to jest BIG?

Biuro informacji gospodarczej to rejestr, w którym gromadzone są dane na temat wiarygodności płatniczej. Jeśli masz pożyczkę i nie spłacisz jej w terminie, może to być odnotowane w BIG-u. To samo dotyczy nieopłaconej faktury. Negatywne wpisy zmniejszają Twoje szanse na kredyt. Jeśli chcesz podjąć współpracę z jakąś firmą, a ta dowie się, że masz negatywne wpisy w BIG-u, może nie chcieć ryzykować zlecania Tobie czegokolwiek. Zaległości są ogromnym problemem dla przedsiębiorców. Powodują, że firmy tracą płynność finansową, przez co mają kłopot z regulowaniem zobowiązań i rozwijaniem działalności.

Jak wynika z danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK, suma nieuregulowanych faktur firm oraz opóźnionych o min. 30 dni rat kredytów wzrosła przez rok o 3,3 mld zł. Na koniec maja 2023 roku było to już 41,5 mld zł. Z tego względu warto weryfikować firmy, z którymi chcesz współpracować. Dzięki temu zmniejszasz ryzyko, że trafisz na kogoś nierzetelnego.

Biura informacji gospodarczej w Polsce

Na polskim rynku działa ich aktualnie kilka:

Biuro Informacji Gospodarczej InfoMonitor S.A (BIG InfoMonitor),

Krajowe Biuro Informacji Gospodarczej S.A. (KBIG),

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A. (KRD),

ERIF Biuro Informacji Gospodarczej S.A.

Każde z nich prowadzi własny rejestr. Sprawdźmy dokładniej Biuro Informacji Gospodarczej InfoMonitor S.A. (BIG InfoMonitor), które jest częścią Grupy BIK, stanowiącej główne źródło informacji gospodarczej i kredytowej w Polsce. Jak sprawdzić siebie w BIG-u?

BIG InfoMonitor – co warto wiedzieć?

BIG InfoMonitor składa się nie tylko z informacji negatywnych. Owszem, zawiera dane o przeterminowanym zadłużeniu osób i firm, ale też pozytywne o zobowiązaniach płaconych w terminie. Jest jedynym BIG-iem, który umożliwia dostęp do bazy danych Biura Informacji Kredytowej i Związku Banków Polskich. Oto najważniejsze liczby, które opisują BIG InfoMonitor:

Zawiera 98,3 mln informacji o zadłużeniu.

Pobrano z niego już 100 mln raportów o zadłużeniu osób i firm.

Co 1,5 sekundy ktoś pobiera z bazy raport o zadłużeniu.

57% – tyle należności wpisanych do BIG-u odzyskano w ciągu 2 lat od dokonania wpisu.

BIG InfoMonitor wydaje cykliczne raporty dotyczące zadłużenia polskich firm i osób fizycznych. Analizuje długi alimentacyjne, a także przeterminowane zobowiązania w zależności od branży.

BIG InfoMonitor – jak sprawdzić siebie?

Zgodnie z przepisami, co pół roku możesz pobrać taki raport za darmo. Żeby go uzyskać, musisz mieć dowód osobisty. Raport BIG łatwo sprawdzisz online. Jak to zrobić?

Wejdź na platformę BIG Infomonitor i kliknij w „załóż konto”.

Wprowadź wymagane dane i wyraź niezbędne zgody. Następnie kliknij Załóż BIGKonto.

Po chwili otrzymasz wiadomość e-mail z kodem aktywacyjnym. Kliknij ten odnośnik i zaloguj się za pomocą wcześniej ustalonych danych.

Następnie musisz odpowiedzieć na kilka pytań. Skoro chcesz sprawdzić siebie, wybierz Pojedyncze Usługi dla Konsumentów, podaj swoje imię, nazwisko i numer telefonu. Następnie musisz wprowadzić szczegółowe dane. Wypełnij formularz.

Po wypełnieniu formularza kliknij Zapisz dane. Wtedy pojawi się komunikat, że profil został dodany. Do aktywacji konta musisz przesłać skan dokumentów. Dodaj je, a następnie kliknij Wyślij dokumenty do weryfikacji. Po tym już musisz oczekiwać aż Twoje dane zostaną zweryfikowane.

Po przejściu przez te kroki okazało się, że BIG wprowadził system z nowymi metodami rejestracji i sugeruje korzystanie z niego.

Zatem pokonujesz tę samą ścieżkę ponownie. Wybierz Zaloguj/Załóż konto i kliknij Załóż konto pod Nowy System BIG Indywidualny.

Dostępne są inne metody weryfikacji. Wybierz przelew lub inny proponowany sposób. W kolejnym kroku wypełnij formularz. System poprosi Cię o weryfikację wprowadzonych danych.

Po weryfikacji konta możesz sprawdzić bez opłat raport dotyczący Ciebie.

To jedyny sposób, jak sprawdzić BIG za darmo, a dokładnie – zweryfikować siebie. A jak to wygląda w przypadku raportów dotyczących firm?

Raport Moja Firma w BIG InfoMonitor – jak go uzyskać?

Najpierw musisz zawrzeć umowę z BIG-iem. Dzięki temu możesz pobierać Raport Moja Firma i korzystać z innych usług. Wykonaj następujące kroki:

Trzy pierwsze powinny być takie same jak w instrukcji dotyczącej sprawdzania siebie. Jeśli wystawiasz faktury z odroczonym terminem płatności, weź pod uwagę stały dostęp do BIG-u. Dzięki temu możesz pobierać raport zarówno o Twojej firmie, jak i kontrahentach. Ewentualnie, w razie wątpliwości, kliknij Kontakt, a wtedy skontaktuje się z Tobą doradca, który pomoże dopasować odpowiedni produkt.

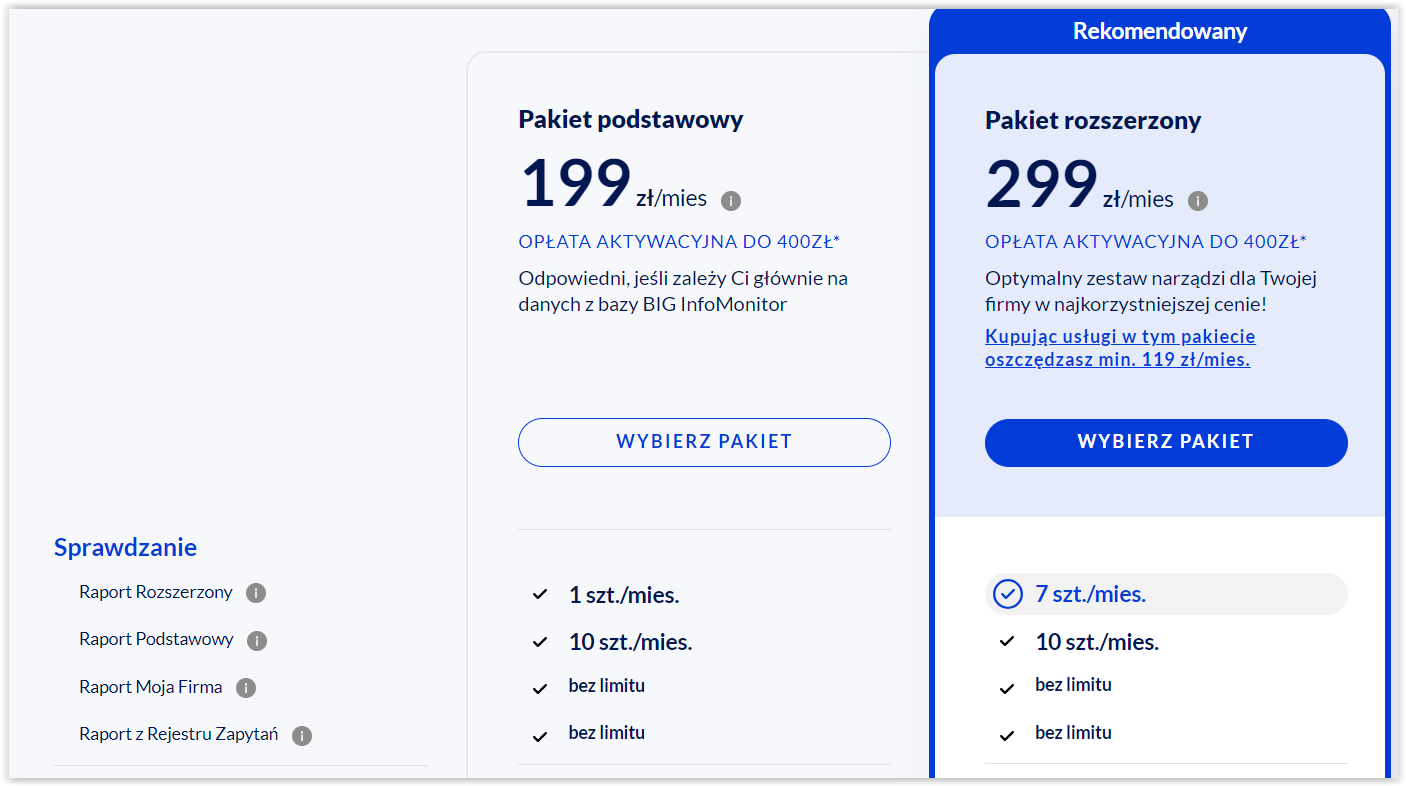

W ramach opcji abonamentowej masz do wyboru pakiet podstawowy lub rozszerzony. Podstawowy nie obejmuje danych z baz bankowych.

Kiedy wybierzesz pakiet, zostaw swoje dane, a doradcy BIG InfoMonitor szybko skontaktują się z Tobą.

Jeśli wystarczą Ci pojedyncze usługi, wybierz ofertę pre-paid, a następnie Pojedyncze usługi dla firm. Wprowadź dane osobowe.

Następnie uzupełnij dane w formularzu, a później kliknij Zapisz dane.

Dodaj dokumenty weryfikacyjne i oczekuj na aktywację konta.

Jeśli chodzi o pojedyncze usługi dla firmy, obowiązują następujące stawki:

Raport o przedsiębiorcy – 35,67 zł;

Raport zbiorczy o przedsiębiorcy, zawierający również dane z innych biur informacji gospodarczej – 30 zł za pojedyncze sprawdzenie, 0,01 zł dla klienta, który ma umowę abonamentową; 30 zł za dane z każdego dodatkowego BIG-u;

Raport o własnej firmie – 17 zł + 30 zł za dane z każdego innego BIG-u;

Sprawdź, kto pytał o Twoją firmę – 17 zł;

Monitorowanie kontrahenta – 1,5 zł za 30 dni; otrzymasz e-maila, kiedy ktoś doda informację o monitorowanej firmie;

Wpisanie dłużnika – 1,23 zł;

Kopia danych osobowych dla jednoosobowych działalności gospodarczych – raz na 6 miesięcy za darmo, a częściej – 29 zł.

Wiesz już, jak sprawdzić czy jesteś w BIG-u. BIG InfoMonitor umożliwi Ci sprawdzenie różnych baz, dlatego warto zweryfikować konto w serwisie. Dzięki sprawdzaniu kontrahentów zmniejszasz ryzyko trafienia na nierzetelnego partnera.

Od 2008 roku związany z prowadzeniem biznesu. Tworzę content o tematyce finansowej, ubezpieczeń i działalności gospodarczej. Prywatnie miłośnik podróżowania i piłki nożnej.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.